一篇文章讀懂商業(yè)保險(xiǎn)的那些坑

來源:原創(chuàng) 時(shí)間:2017-11-19 瀏覽:0 次

引子

商業(yè)保險(xiǎn)包括的范圍很廣,我們今天只說人身險(xiǎn)。

人身險(xiǎn)的種類也很多,最常見的大概有:壽險(xiǎn)、意外險(xiǎn)、醫(yī)療險(xiǎn)幾種。商業(yè)養(yǎng)老險(xiǎn)、教育金等也被歸屬到人身險(xiǎn)的范疇里,因?yàn)檫@類保險(xiǎn)基本都涵蓋身故賠償?shù)膬?nèi)容,可以說是一種變相的壽險(xiǎn)。

筆者并非保險(xiǎn)從業(yè)人員,只是客戶。不過本人從1997年開始作為被保險(xiǎn)人被購買第一份保險(xiǎn),之后逐漸轉(zhuǎn)為投保人為自己和家人購買保險(xiǎn)(今年還又買了兩份),可謂資深人身險(xiǎn)客戶。陪伴中國保險(xiǎn)業(yè)走過了成長期,經(jīng)歷了各種酸甜苦辣,遇到過各式保險(xiǎn)代理人員。

為了要不要買保險(xiǎn),到底買哪一種保險(xiǎn),為什么這種保險(xiǎn)要求那么多等等問題,焦慮過,恐懼過,也憤怒過。和周圍買保險(xiǎn)的、不買保險(xiǎn)的親友、同學(xué)、同事也都交流過。

今天,筆者并不是從精算的角度給大家分析每一個(gè)險(xiǎn)種的概率模型,也不是具體介紹某些產(chǎn)品。而是,想從有20年切身體會(huì)的購買者的角度,和大家分享自己對于商業(yè)保險(xiǎn)用途的理解,區(qū)分良莠保險(xiǎn)代理的經(jīng)驗(yàn)。

一、基本概念:三個(gè)金額,三個(gè)角色,四個(gè)期限,五部法典和一個(gè)機(jī)構(gòu)

說到商業(yè)人身保險(xiǎn),首先我們必須要搞清楚一些最最基本的概念。

三個(gè)金額

所有的保險(xiǎn)(不止商業(yè),不止人身),都有兩個(gè)金額必須要搞清楚:保額和保費(fèi)。

前者是一旦產(chǎn)生理賠和返還后的賠付金額(保險(xiǎn)公司付出的錢),后者是投保人向保險(xiǎn)公司繳納的購買費(fèi)用(投保人付出的錢)。

具有返還功能的人身險(xiǎn)險(xiǎn)種,還有一個(gè)金額:現(xiàn)金價(jià)值?,F(xiàn)金價(jià)值是退?;蛘弑kU(xiǎn)合同判定無效時(shí),保險(xiǎn)公司發(fā)還的金額。

這個(gè)金額在開始繳納保費(fèi)之后,相當(dāng)長的一段時(shí)間里,會(huì)少于已經(jīng)繳納保費(fèi)的總額。而且,繳納保費(fèi)的年頭越短,現(xiàn)金價(jià)值與實(shí)際繳納金額的差距就越大。很可能第一年的現(xiàn)金價(jià)值只有第一年保費(fèi)的20%-30%。

三個(gè)主體

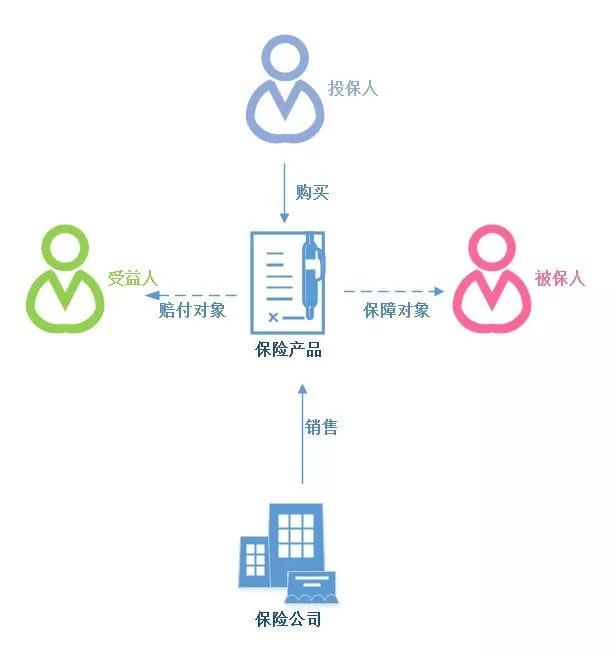

一般的人身保險(xiǎn),在一份保險(xiǎn)合同成立的情況下,消費(fèi)者一方有三個(gè)角色:投保人、被保人和受益人。但是請注意,這三個(gè)角色不一定是三個(gè)人。

投保人:購買保險(xiǎn)公司銷售的產(chǎn)品,并支付保費(fèi)的人。

被保人:保險(xiǎn)產(chǎn)品保護(hù)的標(biāo)的。

受益人:賠償產(chǎn)生后給付的對象。

簡單說:投保人購買一份保險(xiǎn)產(chǎn)品并繳付保費(fèi)。這個(gè)保險(xiǎn)產(chǎn)品約定:在保障期間內(nèi),被保險(xiǎn)人出現(xiàn)某種狀況后,向受益人支付保額。

在大多數(shù)情況下,投保人和被保人可以是一個(gè)人。不過,因?yàn)橥侗H耸歉跺X的那個(gè),必須是法律上有行為能力的人(正常的成年人)。被保險(xiǎn)人卻可以是限制行為能力人,比如:兒童。

受益人并不要求是完全行為能力人,兒童等無行為能力、限制行為能力人也可以作為受益人。

受益人大多情況下和被保人不同,不過有些類型的保險(xiǎn)(例如只賠付罹患疾病,不賠付死亡的重疾險(xiǎn))要求被保人和受益人是一個(gè)人。受益人可以和被保險(xiǎn)人不同的保險(xiǎn),也可以將投保人作為受益人。

投保人和被保人都可以指定受益人,但如果是投保人指定,必須被保人同意,反之則不然,被保人可以獨(dú)自指定受益人。

這么說有點(diǎn)亂,我們來看幾個(gè)例子,下面都是可行的:

某女D給自己買了一份無死亡條款的重疾險(xiǎn),以自己為受益人。

某女A給丈夫買了一份定期壽險(xiǎn),以自己和兒子作為受益人。

某男B給兒子買了一份意外險(xiǎn),以自己作為受益人。

某男C給妻子買了一份包括死亡條款的重疾險(xiǎn),以自己的母親為受益人。妻子不同意,要求改成以兩人兒子為受益人,則必須按照妻子要求更改。

受益人也可以不特別指定,如果沒有特別指定是某甲某乙的話,一般就是法定第一順位繼承人(配偶、父母、子女)。

商業(yè)人身保險(xiǎn)產(chǎn)品本身就是一份合同,這份合同里面約定了:

i)投保人按照特定方式和數(shù)額繳納費(fèi)用的義務(wù);

ii)在被保險(xiǎn)人達(dá)到某些狀況的情況下,受益人按照合同約定數(shù)額獲得賠償?shù)臋?quán)利;

iii)在達(dá)到某個(gè)時(shí)間點(diǎn)后被保險(xiǎn)人按合同約定數(shù)額方式獲得返還的權(quán)利。

i)和ii)使所有人身險(xiǎn)必須包括的,iii)則只是部分險(xiǎn)種包括。

從現(xiàn)金流的角度來看,三個(gè)角色和公司之間的關(guān)系是這個(gè)樣子的:

四個(gè)期限

有兩個(gè)期限使所有險(xiǎn)種都會(huì)涉及的:保障期和繳費(fèi)期。

前者是所購買保險(xiǎn)對于被保人保障的起止時(shí)間,例如:從購買后90天到60歲;從購買當(dāng)日到80歲;從購買當(dāng)日到亡故之日,等等。

后者是投保人需要繳納保費(fèi)的起止時(shí)間。有些保險(xiǎn)交一年錢保一年;有的保障幾十年,繳費(fèi)可以選擇一次性躉交,交10年、15年或20年。很多情況下兩者不是完全一致的,保障期會(huì)比繳費(fèi)期長。

有一部分人身險(xiǎn)還有一個(gè)期限叫做猶豫期,也就是有一段供你在繳納費(fèi)用之后重新考慮是否需要這份保險(xiǎn)的時(shí)間。如果在猶豫期內(nèi)退款,則全款退回。過了猶豫期,就只有現(xiàn)金價(jià)值了。

基本所有的重疾險(xiǎn)都有一個(gè)觀察期,一般為90天,在付款90天以后被保人仍然健康,合同才會(huì)正式生效。這是為了防止有些人已經(jīng)罹患大病再來購買保險(xiǎn)。

五部法典

保險(xiǎn)合同相對于一般的買賣合同,要復(fù)雜得多。民法中和保險(xiǎn)合同直接相關(guān)的法典就有四部。

其中最核心的一部當(dāng)然是《保險(xiǎn)法》,其中對保險(xiǎn)合同的成立、解除、無效等條件;保險(xiǎn)公司和消費(fèi)者相互的權(quán)力義務(wù);保險(xiǎn)合同必要內(nèi)容;三個(gè)角色相互之間的關(guān)系,以及在這幾種角色在發(fā)生某些特定行為后保險(xiǎn)合同的解除等問題做出了規(guī)定。

保險(xiǎn)法的重中之重在于對被保人的保護(hù)。為什么呢?因?yàn)楸槐H耸芎κ軅伎赡鼙毁r錢給別人,因此被保人很容易成為投保人或受益人的傷害目標(biāo)。

因?yàn)楸kU(xiǎn)合同也是合同,因此,保險(xiǎn)合同也受制于《合同法》。保險(xiǎn)合同內(nèi)容,如果保險(xiǎn)法有規(guī)定,按保險(xiǎn)法,沒有規(guī)定,則按《合同法》。

另外,因?yàn)榛橐鲂袨闀?huì)影響法定繼承人,因此《婚姻法》和《繼承法》也都有可能在某些情況下對保險(xiǎn)合同產(chǎn)生直接影響。

一旦真的發(fā)生了為了獲取賠償而對被保人進(jìn)行故意殺害、傷害、致病的情況,那就不是單純民法管轄的范疇了,《刑法》也會(huì)發(fā)揮其效力。

一個(gè)機(jī)構(gòu):保監(jiān)會(huì)

保監(jiān)會(huì)是一個(gè)國務(wù)院直屬事業(yè)單位,負(fù)責(zé)監(jiān)督管理保險(xiǎn)市場。

具體來說,對商業(yè)保險(xiǎn)公司能賣什么樣的保險(xiǎn),某種保險(xiǎn)里必須有什么樣的條款都可能有限制。

從直觀的角度,它經(jīng)常成為保險(xiǎn)代理的神助攻,“保監(jiān)會(huì)又發(fā)了文……XX保險(xiǎn)到明年就不讓賣了”是一大經(jīng)典推銷手段。

二、商業(yè)人身險(xiǎn)有什么用

2.1 經(jīng)濟(jì)風(fēng)險(xiǎn)的預(yù)防

這顯然是保險(xiǎn)產(chǎn)品最主要的功能,而且,應(yīng)該承認(rèn),合理購買的商業(yè)保險(xiǎn)也確實(shí)能夠提供如此功能。

保險(xiǎn)金賠付給誰?

在準(zhǔn)備給自己本人購買保險(xiǎn)的時(shí)候,第一件事要想清楚的是:一旦你發(fā)生了重大狀況,你到底想讓誰獲得賠償?

人身保險(xiǎn)最常見的三種類型:重疾(大?。╇U(xiǎn)、意外險(xiǎn)和壽險(xiǎn)。分別保障了三件事:罹患重大疾病,發(fā)生意外,死亡。

前兩者如果嚴(yán)重了也有可能發(fā)展成死亡,所以一般意外險(xiǎn)都包括死亡條款,重疾險(xiǎn)有部分不包括,不過大部分也是包括的。

一旦發(fā)生了死亡的狀況,賠付的錢自己肯定是花不了了。因此,只有活著的時(shí)候也賠的保險(xiǎn),才可能讓被保險(xiǎn)人自己受償。

從實(shí)際情況來看,大多數(shù)人還是希望自己能夠活著受償?shù)?。為了滿足這一心理,很多壽險(xiǎn)衍生出了返還功能,指當(dāng)達(dá)到某一條件(常見條件是被保險(xiǎn)人達(dá)到某一年齡)時(shí),即使被保人仍然健康在世,也可以以某種形式從保險(xiǎn)公司領(lǐng)取到某種數(shù)額的返還金。

具有返還功能的保險(xiǎn)在多年前曾經(jīng)被稱為“儲(chǔ)值型保險(xiǎn)”,對應(yīng)沒有返還功能的稱為“消費(fèi)型保險(xiǎn)”。但是后來這種術(shù)語不太被提起了,為了不產(chǎn)生誤會(huì),在此僅用有無“返還功能”來區(qū)別兩者。

同一類型的人身險(xiǎn),有沒有返還功能,最大的區(qū)別的就費(fèi)率的高低。同樣保額以死亡為保障條件的壽險(xiǎn),有返還功能的比沒有的費(fèi)率高幾倍甚至十幾倍都有可能。

重疾險(xiǎn)

在環(huán)境污染和各種致癌論調(diào)此起彼伏的今天,購買重疾險(xiǎn)的人特別多,而且越來越多。

如果稍微比一下價(jià)格就很容易看到,整體而言,重疾險(xiǎn)是最貴的。而且買入條款非常的苛刻。

就現(xiàn)在保險(xiǎn)公司的實(shí)際操作而言,如果你有一點(diǎn)點(diǎn)在某個(gè)方面可能有誘發(fā)癌癥的癥狀(例如:甲狀腺結(jié)節(jié),中度以上脂肪肝之類體檢常見多發(fā)癥狀),都很有可能被拒?;蛘哂邪Y狀的器官就成了專門除外不保部分。

比如下面這位保險(xiǎn)代理的朋友圈分享:

再者,重疾險(xiǎn)的費(fèi)率和購買的初始年齡相關(guān)性很強(qiáng)。所以,只要涉及這個(gè)話題,保險(xiǎn)代理一定會(huì)不厭其煩的告訴你:大病險(xiǎn)一定要趁早買,趁健康買,你看那誰誰,5年前不買,現(xiàn)在查出來xxx,想買也買不了了。

不過要注意:雖然重疾險(xiǎn)是典型的被保人直接受償?shù)谋kU(xiǎn),但如果購買了重疾險(xiǎn),并*不能保證*你在真正罹患條款內(nèi)規(guī)定疾病時(shí)就一定能拿到賠償。

具體原因是當(dāng)前所有的重疾險(xiǎn)產(chǎn)品不僅規(guī)定了疾病種類,而且都有規(guī)定疾病要發(fā)展到某種程度才能夠賠付。這個(gè)程度到底是什么,則有很大的可解釋性。具體每一種產(chǎn)品對應(yīng)的條款不同,同樣條款不同保險(xiǎn)公司的操作也不相同,所以不好一概而論。

【親歷】筆者曾就購買重疾險(xiǎn)咨詢過一位三甲醫(yī)院的主任醫(yī)師,結(jié)果被大夫罵了一頓:現(xiàn)在有醫(yī)療保險(xiǎn)(社保)你還去保險(xiǎn)公司買什么?!

后來得知,這位大夫自己的親人曾經(jīng)購買了重疾險(xiǎn),后來不幸罹患癌癥后,居然被保險(xiǎn)公司以得病程度不合規(guī)為由拒絕賠付了。而且就筆者而言,聽說過的因同一理由被拒賠的案例就不止一個(gè)。

保險(xiǎn)公司的重疾賠付率到底是多少?拒倍率又是多少?到了理賠的時(shí)候到底以什么樣的手段和流程去確認(rèn)合同條文?這些數(shù)據(jù)筆者都沒有,也不好對此過多評論。

不過有一點(diǎn)可以確定,那就是:目前國內(nèi)的人身保險(xiǎn)產(chǎn)品,尤其是醫(yī)療類產(chǎn)品,還相當(dāng)落后。險(xiǎn)種設(shè)置單一,沒有針對具體用戶訂制的功能。用來區(qū)分所有人的就兩個(gè)維度:性別和年齡。當(dāng)出現(xiàn)一些體檢提示的不正常狀況時(shí),采取的手段也相當(dāng)簡單粗暴。反過來,如果被保險(xiǎn)人身體非常健康,每次體檢全部合格,卻沒有任何降低費(fèi)率的規(guī)定。

這就是國內(nèi)重疾險(xiǎn)的現(xiàn)狀,所以如果購買的話,個(gè)人建議:還是購買包括死亡條款的險(xiǎn)種。只要患了規(guī)定的病種的疾病,就算當(dāng)時(shí)程度被認(rèn)為“不合規(guī)”,至少真的死亡了還有的賠。

意外險(xiǎn)

意外險(xiǎn)相對比較簡單,顧名思義,唯一賠償?shù)臓顩r就是被保險(xiǎn)人因?yàn)橐馔舛l(fā)生了損害甚至死亡。整體而言,意外險(xiǎn)的費(fèi)率也很低。

意外險(xiǎn)的費(fèi)率一般僅和職業(yè)及個(gè)人愛好(是否喜歡騎馬、跳傘、潛水、速降等高危運(yùn)動(dòng))有關(guān),與年齡性別關(guān)系不大。

意外險(xiǎn)除了死亡或者傷殘的針對保額的賠付外,許多意外險(xiǎn)種還帶有意外門急診和住院的相應(yīng)賠付條款。

另外,意外險(xiǎn)越來越多出現(xiàn)在場景保險(xiǎn)里,比如:在12306買火車票,買票的時(shí)候就會(huì)提示你,要不要買單次出行的意外險(xiǎn),一份可能就幾塊錢,保額是數(shù)十萬。這種小錢,大多數(shù)人可能也就隨手花了。

意外險(xiǎn)整體比較簡單,關(guān)鍵一點(diǎn)是:搞清意外的含義。被他人故意或者過失的傷害可不算意外!

壽險(xiǎn)

首先是以人的生死為保險(xiǎn)對象的保險(xiǎn)。既然以生死為對象,自然可以分為:生存險(xiǎn)和死亡險(xiǎn)。

前者指當(dāng)被保人達(dá)到某一約定年齡后,仍然生存,保險(xiǎn)保險(xiǎn)公司負(fù)責(zé)給付保險(xiǎn)金。后者相反,當(dāng)被保險(xiǎn)人在某一約定期間內(nèi)死亡,則保險(xiǎn)公司賠付。

后者比較簡單,只要在約定期間內(nèi)(例如到被保險(xiǎn)人60歲、80歲,甚至終身),一般原因的死亡,都會(huì)被賠付。

如果一個(gè)人已經(jīng)購買了重疾險(xiǎn)和意外險(xiǎn),還有什么樣的死亡是之前的保險(xiǎn)覆蓋不了的?很多呀:1. 老死(無疾而終);2.大病險(xiǎn)規(guī)定病種之外的疾病;3. 被他人故意或過失傷害/殺害;4. 自殺;5. 被槍決或在拘捕、逃避逮捕過程中被擊斃;6.在戰(zhàn)亂中被無辜?xì)⒑Γ?.在地震、海嘯、龍卷風(fēng)等自然災(zāi)害中遇難;等等。

這些壽險(xiǎn)全賠嗎?當(dāng)然不是,一般的壽險(xiǎn)只賠1,2,3和有條件的4——購買壽險(xiǎn)產(chǎn)品兩年后的被保險(xiǎn)人自殺。

單一生存險(xiǎn)基本可以被看作是一種純返還功能,現(xiàn)在很流行的教育金險(xiǎn)、(老年)年金險(xiǎn)就屬于這個(gè)范疇。這類保險(xiǎn)與其說是為了保障,不如說更多是出于理財(cái)或者強(qiáng)制儲(chǔ)蓄的目的。非保障目的的保險(xiǎn)會(huì)在后面具體講。

從費(fèi)率角度而言,單一死亡險(xiǎn)還是比較便宜的,而生存險(xiǎn)就要貴得多。

有一種壽險(xiǎn)既保生,又保死,被稱為兩全險(xiǎn)——生存險(xiǎn)+死亡險(xiǎn)就是兩全險(xiǎn)。當(dāng)然這種保險(xiǎn)肯定費(fèi)率比單一生存或死亡險(xiǎn)都貴。

保障的核心

如前所述,保險(xiǎn)確實(shí)有保障的功能,但是這種保障功能不是免費(fèi)的,是要付出代價(jià)去換取的。各種保險(xiǎn)的核心其實(shí)都是一樣的:以當(dāng)前確定性的損失去換取未來不確定性的保障。

這里面有兩點(diǎn)必須要搞清楚:

I. 所有保險(xiǎn)的賠償都是經(jīng)濟(jì)上的賠償。

不管你買了多少大病險(xiǎn),都不能保證你不得病,不管買了多少意外險(xiǎn)都不能保證不出意外。它所能做的,是在你或者家人發(fā)生了生活中的重大變故影響了正常生活的時(shí)候,給予以一定的經(jīng)濟(jì)支持。

II. 未來的賠償能否拿到是不確定的,今天必須要把錢交出去是確定的。

而且請注意,恰恰是你未來發(fā)生對應(yīng)狀況的可能性很小,保險(xiǎn)公司才會(huì)賣保險(xiǎn)給你。

如果知道你將來一定得大病,重疾險(xiǎn)絕對不會(huì)賣給你,如果知道你出門一定造意外,意外險(xiǎn)也不會(huì)賣給你。固然每個(gè)人都會(huì)死,不過在特定時(shí)間段內(nèi)(尤其是比較年輕的年紀(jì))死亡的可能性很小,才會(huì)有定期壽險(xiǎn)相對低的概率。而終身壽險(xiǎn),最終的賠付和總的繳納額度相差并不大。

這兩點(diǎn)給我們的啟示是:

到底把誰作為保障目標(biāo)?

不同類型的保險(xiǎn)保額和保費(fèi)的比例差距是巨大的,如何結(jié)合自己具體的狀況和目的選擇保險(xiǎn)?

健康的年輕人要不要買保險(xiǎn)

簡單一句話:家庭支柱在家庭有負(fù)債的情況下,應(yīng)當(dāng)考慮為自己購買最基本保障類型的保險(xiǎn),用以為家人在自身出現(xiàn)狀況的情況下,保障最基本的生活。

我們來看兩個(gè)例子,

Case 1: 一個(gè)30歲的健康IT男,單身,無房,正在某家互聯(lián)網(wǎng)公司奮斗,目前年薪30萬。父母身體健康,老家有房,有退休金和一些存款,負(fù)擔(dān)他們自己的生活足夠。

如果這個(gè)時(shí)候他給自己買保險(xiǎn),買什么?

養(yǎng)老?教育金?此時(shí)還沒什么必要。

意外或定期壽險(xiǎn)?可以買。

作為職業(yè)操作安全系數(shù)很高的程序員,意外險(xiǎn)費(fèi)率相當(dāng)?shù)?。定期壽險(xiǎn)會(huì)和年齡相關(guān),不過30歲還很年輕,此時(shí)買保額為100萬的意外或者無返還的定期壽險(xiǎn),大概就幾百塊,支出了完全不影響生活。不發(fā)生狀況當(dāng)然最好,發(fā)生了還能給父母的晚年留一些經(jīng)濟(jì)保障。

重疾險(xiǎn)?費(fèi)率完全不同。購買100萬保額帶死亡條款的重疾險(xiǎn),其保費(fèi)可能在2.5萬-3萬/年。對于年薪30萬的人而言,占收入的約10%。

好處是如果罹患大病可以用賠付治病,不必動(dòng)用父母的養(yǎng)老本錢,或者就算得病時(shí)因?yàn)槌潭炔粚]賠了,也可以在去世后通過保險(xiǎn)賠償?shù)囊话偃f補(bǔ)償父母為他的花費(fèi)。不過收入10%的代價(jià),還是有可能對日常生活造成影響的。是否打算花費(fèi)呢?就看個(gè)人的價(jià)值觀和判斷了。

Case 2:另一個(gè)30歲的健康IT男,已婚,購房一套,貸款300萬,正在某家互聯(lián)網(wǎng)公司奮斗,目前年薪30萬。妻子在某國企,年薪10萬。準(zhǔn)備過1-2年要孩子。父母身體健康,老家有房,有退休金,但存款為了給兒子買婚房已接近清零。

這種情況下,筆者建議其務(wù)必購買定期壽險(xiǎn)或意外險(xiǎn),而且保額最好不小于貸款總額,至少相去不遠(yuǎn)。

原因很簡單,此時(shí)的主人公不再是一個(gè)人吃飽全家不餓,而已經(jīng)成為了一個(gè)家庭的頂梁柱。他一旦在房貸還清期間出了什么狀況,那時(shí)上有老下有小,妻子的收入非常有限無力還貸,房子就有被銀行收回的可能。

每年一筆不影響生活的固定支出就在很大的可能上規(guī)避讓家庭流離失所的狀況,為家庭計(jì),也該有個(gè)基本保障。

2.2 資產(chǎn)保值、增值

很多人買保險(xiǎn)抱著理財(cái)?shù)哪康?,?dāng)前教育金、養(yǎng)老金保險(xiǎn)的火爆也從一個(gè)側(cè)面反映了這種心理。

賣保險(xiǎn)的時(shí)候,很多保險(xiǎn)代理會(huì)強(qiáng)調(diào)這款返還型的保險(xiǎn),雖然不能給你保證以后,倒是到現(xiàn)在為止,每一年的獲利從來沒有少于過6%,7%,8%……想想你把錢存銀行能有多少利息?也就3%吧……

算利息大家都會(huì),在此處要指出的一點(diǎn)就是:錢存在銀行里是可以取出來的,就算是定期,肯損失利息也能取??墒潜kU(xiǎn)不到了約定返還期限,不但拿不出錢來,還得不斷交錢進(jìn)去。

【親歷】分享一下筆者自己的例子:

在1997年,筆者的媽媽在某位入行保險(xiǎn)代理的親戚的熱心宣傳下,一下給筆者把所有類型的人身保險(xiǎn)都買了一到多份。

據(jù)媽媽后來陳述,當(dāng)年每月到了她的發(fā)薪日,該親戚就會(huì)不期而至我家,告訴她:“我們又出了一款XXXX保險(xiǎn),對李燁特別好,趕快給她買了吧。”也不光是我家媽媽,哪家媽媽一聽對孩子好會(huì)不買呢?于是就在一年里買了近十份保險(xiǎn)。

我家媽媽把所有這些都買到手以后才發(fā)現(xiàn)——一年要付出的保費(fèi)近2萬元!之前雖然知道各單的保費(fèi)數(shù)額,但是對總額沒什么概念,直到有一天她發(fā)現(xiàn)這么交錢需要把這個(gè)月全家收入都交出去,連吃飯的錢都沒有了,才想到去算算總額。

發(fā)現(xiàn)了這個(gè)情況后我媽找到保險(xiǎn)代理親戚要求退保,親戚拿出合同一條條指給她看:有的保險(xiǎn)是消費(fèi)型的,根本不退(但是忘了告訴她,這種保險(xiǎn)下一年可以不交);有的保險(xiǎn)有現(xiàn)金價(jià)值,但是才交了一年錢,最多只能退少一半,非要退大部分錢也是打水漂了。

我媽作為退貨達(dá)人,我家買的幾乎每一件消費(fèi)品都被她退過貨,廠家或者商家不退就找消協(xié),每次都能解決。這次她又找消協(xié),消協(xié)告訴她這是合同約定的,是完全合理合法的,保險(xiǎn)就是這樣的。錢只好繼續(xù)交下去。

那是在1997年,當(dāng)時(shí)北京市城區(qū)房子的均價(jià)也就3000-4000元/平米,房價(jià)第一次大幅上漲是在2003年,也就是說前五年我們繳納的保費(fèi)如果用去買房,是可以買至少20平米房子的(10萬在當(dāng)時(shí)夠一套1居的首付了)。

而這些保險(xiǎn)的總保額,在沒有意外翻倍和三倍(一般意外險(xiǎn)會(huì)規(guī)定在不同的交通運(yùn)輸工具上出意外會(huì)有不同倍數(shù)的賠付)的情況下,總共也就60多萬。

也就是說,就算筆者現(xiàn)在出了狀況,導(dǎo)致所有保險(xiǎn)全賠(當(dāng)然不可能,因?yàn)橐馔夂椭丶脖緛碇赶虿煌?,此處是往多了說),賠付總額,也不夠在北京城區(qū)買10平米的房子了。

這就是在20年的時(shí)間軸兩端,針對房屋這一商品的購買力,20年后保額的全部,大致相當(dāng)于最初2-3年的保費(fèi)。

當(dāng)然,房價(jià)是這二十年漲價(jià)最快的,其他一般生活用品并沒有這么大幅上揚(yáng),某些消費(fèi)品(電子類、汽車等)還有整體的下降。但是此處說的房價(jià)其實(shí)不僅僅是一種商品的售價(jià),更是這20年平民理財(cái)?shù)拇怼?/div>

上世紀(jì)90年代以前,儲(chǔ)蓄幾乎是普通人唯一的理財(cái)手段,后來了有了股市、證券市場和商品房,雖然炒股的人很多,但真正涉及到大多數(shù)人的,還是房市。

房價(jià)的上漲是這20年來普通人在唯一有效理財(cái)手段上投入資金的反應(yīng)。在未來的20年,或許一線城市房價(jià)會(huì)下降,或許全國范圍內(nèi)房屋不再能夠作為居民投資的重點(diǎn)。但不是房子,也會(huì)是某種或者某些東西,成為普通市民投資的載體。

筆者相信中國作為一個(gè)高速發(fā)展的國家,理財(cái)手段的日益豐富和有序化會(huì)是大趨勢。房價(jià)降了,還會(huì)有其他有效的投資手段出現(xiàn)。

如果你也抱有同樣觀點(diǎn)的話,那么相信,把自己可投資的資金掌控在手中而非指望通過購買保險(xiǎn)產(chǎn)品去達(dá)到資產(chǎn)的保值、增值,更靠譜。

不僅理財(cái)功能如此,就回頭說保障功能:買保險(xiǎn),買的是一年后的保障,三年后的保障。真的到了十年二十年后,當(dāng)年購買時(shí)看起來相當(dāng)可觀的保額,經(jīng)過通脹,購買力也就降到很不起眼了。

2.3 強(qiáng)制儲(chǔ)蓄

保險(xiǎn)確實(shí)有這個(gè)功能。而且很多保險(xiǎn)代理在推銷返還型人身險(xiǎn)的時(shí)候也特意會(huì)強(qiáng)調(diào)這一賣點(diǎn)。比如說:“你們每個(gè)月掙的錢花也就花了,還不知道花哪兒去了,不如買保險(xiǎn)。”

這一功能可能大多數(shù)年輕朋友都比較嗤之以鼻,不過,先別急,說不定有一天你真的會(huì)需要它。

多年前筆者有個(gè)女同事,當(dāng)時(shí)她只有30多歲,和她老公都是高薪且健康,孩子還小,也是健康活潑,房子兩套,房貸都還完了,雙方父母也都健康。似乎并不需要特別多的保障。但她把每個(gè)月收入刨除生活費(fèi)的部分全部買了保險(xiǎn)。

就算是保險(xiǎn)代理,一般也只是推薦將家庭收入的30%用來買保險(xiǎn),但她把家庭收入的70%-80%用于購買保險(xiǎn)。

我問她為什么。她說,只要她家一有錢,她婆婆家的人就會(huì)想方設(shè)法要去花,說借錢,哪次都不還。她干脆全買了保險(xiǎn),婆家再來要錢就告訴他們:沒錢了!買的保險(xiǎn)有許多返還型的,等年紀(jì)大了可以按月領(lǐng),到時(shí)候再花唄。

這就是一個(gè)很好的應(yīng)用強(qiáng)制儲(chǔ)蓄的例子。這個(gè)功能看起來好像有點(diǎn)可笑,真到了需要的時(shí)候,別的商品還真不好代替。比如下面這個(gè)保險(xiǎn)代理分享的例子:

2.4 其他

其他作用包括:金融手段、心理消費(fèi)等。

保險(xiǎn)賠付是免稅的。這一點(diǎn),加之國內(nèi)要收遺產(chǎn)稅的傳言,催生了一些保險(xiǎn)代理會(huì)勸潛在客戶把買壽險(xiǎn)當(dāng)作避稅手段——在晚年將絕大多數(shù)現(xiàn)金買成壽險(xiǎn),在去世后作為賠付由保險(xiǎn)公司交給作為受益人的子女,雖然交的錢和最后賠付錢差不了太多,但是可以避稅。

比較大額的壽險(xiǎn)還可以進(jìn)行類似簡易版信托基金的操作,不過這種至少要年繳額度在幾十萬,如果有興趣還是直接咨詢保險(xiǎn)代理吧。

雖然實(shí)際上買多少保險(xiǎn)都不能規(guī)避疾病、意外等狀況的發(fā)生,但也不能排除在購買了保險(xiǎn)后因?yàn)槲磥碓跇O端情況下有經(jīng)濟(jì)賠償?shù)闹С?,而使得發(fā)生不幸的可怕程度有所降低,從而緩解當(dāng)前焦慮的情況存在。

因此,為了求個(gè)心安買保險(xiǎn),也不失為一種用途。

保險(xiǎn)的用途有很多種,需要哪個(gè),需要自己確定。

買了商業(yè)保險(xiǎn)還要不要買社保了?

社保 vs 商業(yè)保險(xiǎn)

商業(yè)保險(xiǎn)和社會(huì)保險(xiǎn)有著很大的不同。

社會(huì)保險(xiǎn)是以國家強(qiáng)制力為保障的,帶有強(qiáng)制性質(zhì)的社會(huì)統(tǒng)籌。而商業(yè)保險(xiǎn)則是一種商品。

從購買的角度來看,對于普通人,社保是從每月工資里直接扣除的,而商業(yè)保險(xiǎn)是自己選購的。

繳納社保的被迫感讓有些小朋友不太舒服:“我自己的錢為什么不能自己選擇買什么?”因此覺得還不如拿交社保的錢去買商業(yè)保險(xiǎn)。

還有些人,覺得商業(yè)機(jī)構(gòu)比國家強(qiáng)制力更有保障。

【親歷】筆者有次打車,司機(jī)一路都在打電話,談起保險(xiǎn)的事,出租司機(jī)恨恨然道:“我才不交社保呢,有錢我上保險(xiǎn)公司買保險(xiǎn)去。公司說話還算話,XX$&#%?<(國罵若干)”

買了商業(yè)保險(xiǎn)是不是可以代替社保?咱們先來看看社保領(lǐng)取養(yǎng)老金的計(jì)算公式:

基礎(chǔ)養(yǎng)老金

=(全省上年度在崗職工月平均工資+本人指數(shù)化月平均繳費(fèi)工資)÷2×繳費(fèi)年限×1%

= 全省上年度在崗職工月平均工資(1+本人平均繳費(fèi)指數(shù))÷2×繳費(fèi)年限×1%

其中個(gè)人的平均繳費(fèi)指數(shù)就是自己實(shí)際的繳費(fèi)基數(shù)與社會(huì)平均工資之比的歷年平均值。低限為0.6,高限為3。

社會(huì)養(yǎng)老保險(xiǎn)每個(gè)月的領(lǐng)取額度,是上個(gè)月本地區(qū)社會(huì)平均工資的一個(gè)比例;而商業(yè)養(yǎng)老保險(xiǎn)的返還則是一個(gè)在購買時(shí)就確定了的數(shù)字。

這就造成了兩者極大的不同:

收益不同

社會(huì)平均工資總是在不斷上漲的,特別是社會(huì)經(jīng)濟(jì)發(fā)展期,其上升幅度甚至超過GDP增幅。而商業(yè)保險(xiǎn),無論買多少,最終約定的只是一個(gè)數(shù)字而已,這個(gè)數(shù)字在購買當(dāng)年也許看起來相當(dāng)不錯(cuò),但20年后呢?30年后呢?

我們來看個(gè)例子:

假設(shè)一個(gè)人從1997年開始,每月按照最高繳納上限的2/3作為社保繳納基數(shù),也就是TA的平均繳納系數(shù)為2,繳納到今年為止,年限為20年。繳納額度如下:

也就是在20年,TA一共繳納了12萬余元。則TA在退休以后每月能夠領(lǐng)取到當(dāng)時(shí)上月社會(huì)平均工資的30%。

假設(shè)今年TA已經(jīng)60歲了,開始領(lǐng)社保,則今年全年的領(lǐng)取額度不會(huì)小于92477(2016北京社會(huì)年平均工資) * 0.3 約為3萬元。

【親歷】筆者本人在1997年被購買了一款當(dāng)時(shí)認(rèn)為最劃算的返還型商業(yè)保險(xiǎn),年繳費(fèi)額度大概是4800元,繳費(fèi)期限20年。繳費(fèi)期滿開始返還,每五年返還一次,每次返還額度是上次返還額度的105%。但是因?yàn)槭?年返還一次,年增幅相當(dāng)于只有1%。

今年筆者確實(shí)收到的第一筆返還費(fèi)用,大概2萬2,但這是5年的錢,也就是說,相當(dāng)于年返還4000余元。

筆者這份保險(xiǎn)的20年的總繳納費(fèi)用約為9萬6千元,大體相當(dāng)于上例中社保繳納系數(shù)2的總金額的80%。那么我們把這份商業(yè)保險(xiǎn)按比例擴(kuò)大到總繳費(fèi)12萬,對應(yīng)的年返還額度就是五千多,不到6000。

即使按當(dāng)前年返還6000計(jì)算,商業(yè)保險(xiǎn)的返還收益還是只有繳費(fèi)總額和繳納期間一樣的社保的20%而已。

這是現(xiàn)在,以后呢?每年商業(yè)保險(xiǎn)返還增幅是1%,平均工資的增幅又是多少?

更別提實(shí)際的繳納過程,社保的繳納金額是隨著社平工資上升,而商業(yè)保險(xiǎn)則是每年都一樣。同樣數(shù)額的同種貨幣,越是在早期繳納得多,整體購買力也就越強(qiáng)。也就是說,歷經(jīng)20年,拿到等同于社保20%結(jié)果的商業(yè)保險(xiǎn),付出的購買力反而更多。

社會(huì)養(yǎng)老保險(xiǎn)如此,社會(huì)醫(yī)療保險(xiǎn)亦如是。

社會(huì)保險(xiǎn)真正的問題在于額度限制,最高繳納基數(shù)只有社會(huì)平均工資的3倍,因此個(gè)人繳納系數(shù)最高也只能是3。就算工作35年,全部按3倍繳納,最后也只能每月領(lǐng)取上月社評的70%而已。這差不多是一般人的極限了。

那么如果需要更多的養(yǎng)老金,可以考慮選取商業(yè)保險(xiǎn)作為實(shí)現(xiàn)手段。

保障方不同

至于有人認(rèn)為商業(yè)企業(yè)比國家權(quán)威機(jī)構(gòu)更可信,筆者也是無話可說。不過有一點(diǎn),一旦與商業(yè)企業(yè)發(fā)生糾紛,需要第三方勢力進(jìn)行裁決,那么不管仲裁還是訴訟,都是以國家強(qiáng)制力為后盾的。

如果你懷疑國家不會(huì)保護(hù)你按照法律條文和國家政策所享有的公民權(quán)利,卻相信原本以盈利為目的的商業(yè)企業(yè)在監(jiān)督失效的情況下還能信守合同賠付大筆金錢,那筆者只能抱歉和您的思維邏輯不一致,本文恐怕對您毫無用處了。

買保險(xiǎn)必須要注意的

話說到此,我們不得不提及保險(xiǎn)合同中的免責(zé)條款。

所謂免責(zé)條款故名思意,就是一旦出現(xiàn)了這些情況,不賠!

所有的保險(xiǎn)合同都有免責(zé)條款。這是在保險(xiǎn)代理向客戶介紹產(chǎn)品的時(shí)候必須要特別指示的。

下面是一個(gè)免責(zé)條款的例子:

戰(zhàn)爭、自然災(zāi)害等不可抗力,是通行的保險(xiǎn)免責(zé)條款。不僅是行規(guī),也是《保險(xiǎn)法》的規(guī)定。

另外,被保險(xiǎn)人在購買以死亡為賠付對象的保險(xiǎn),并正常繳付保費(fèi)兩年內(nèi)自殺,是不賠的。這同樣是中國保險(xiǎn)法的規(guī)定。

【親歷】曾經(jīng)遇到過某一家美資保險(xiǎn)公司國內(nèi)分公司銷售的一款壽險(xiǎn),保險(xiǎn)代理特意指出:我們這款保險(xiǎn)被保人2年內(nèi)自殺也賠,比別的公司的產(chǎn)品都好。

如果你購買了這款產(chǎn)品,真出了這種情況,而對方公司拒賠。那么告到法院也沒用,因?yàn)楹捅kU(xiǎn)法抵觸的條款是無效的。

這家公司還有些產(chǎn)品號(hào)稱無論是被保人遭遇戰(zhàn)爭、核輻射等也賠付。這些內(nèi)容的免責(zé)是保險(xiǎn)法的規(guī)定,一旦出現(xiàn)合同糾紛,判決都會(huì)是無效。

當(dāng)然不排除該公司自愿賠付法律規(guī)定的免責(zé)部分?,F(xiàn)在簽了合同,需要理賠的時(shí)候,很有可能真的就賠了。只不過賠不賠法律都保護(hù)不了,看公司心情罷了。

如何識(shí)別靠譜的保險(xiǎn)代理

保險(xiǎn)代理也是銷售的一部分,必然帶有銷售的特征。用以識(shí)別一般的銷售人員是否靠譜的手段,對于保險(xiǎn)代理也是有效的。

不過保險(xiǎn)產(chǎn)品有一定的特殊性,作為一個(gè)靠譜的商業(yè)保險(xiǎn)代理,除了業(yè)務(wù)精熟之外,至少還得能夠做到:不惡意誤導(dǎo),不擾民。

保險(xiǎn)代理的“系統(tǒng)性誤差”

保險(xiǎn)這種東西,拿到手里就是一份合同,沒有誘人的外觀,沒有能立刻用來消費(fèi)的功能。加之大眾對于保險(xiǎn)的了解整體還很有限,導(dǎo)致在很多情況下,人們實(shí)際購買的,其實(shí)是保險(xiǎn)代理的宣傳。

這也使得保險(xiǎn)代理在工作中不得不使用某些并不那么客觀的宣傳手段。

最常見手段就是*用渲染的手段描述某個(gè)因?yàn)榧膊?、意外陷于困境的家庭,煽情地描述其慘狀,然后嗟嘆為什么早沒有買保險(xiǎn)*。

下圖截自某保險(xiǎn)代理朋友圈:

一個(gè)4歲的孩子得了白血病,家人治不起只能在網(wǎng)上求助,而買一份100多萬的腫瘤保險(xiǎn)只要600多耶,是不是馬上想要買一份?

保險(xiǎn)業(yè)存在的基礎(chǔ)是概率論,其實(shí)人生也就是一個(gè)概率問題。如果一種保險(xiǎn)產(chǎn)品,費(fèi)率很低,而賠付很高,那能夠說明的就是發(fā)生該險(xiǎn)種對應(yīng)賠付情況的可能性很小。

當(dāng)然,很多人都覺得600多沒什么,買一份又怎么了?買一份當(dāng)然可以,不過請記住,這是每年600多。當(dāng)然,每年600多也不算多,可是這份宣傳并沒有說明從4歲繳費(fèi)到成年,保障期是多久。

另外,同樣是4歲的男孩,可購買的重疾險(xiǎn)產(chǎn)品有很多種,有些保25種疾病,有些保得更多,那么相同額度,費(fèi)率是否比單一保障惡性腫瘤高很多呢?如果高不很多,是不是買保障內(nèi)容多的會(huì)更有效呢?

如上種種都沒有說,只是利用情景手段,把你帶入到孩子得了白血病無錢治療的慘狀,再告訴你花600多這慘狀就永遠(yuǎn)不會(huì)發(fā)生在你家啦!

利用人的同理心、恐懼心理來引導(dǎo)客戶偏離理性思維。為了平復(fù)心情不做考慮的花筆錢。

單純是小錢也就罷了,曾經(jīng)有位女士,被癌癥嚇住了,給自己全家買了200萬保額的重疾險(xiǎn)。年收入二三十的家庭,每年花八萬多在重疾險(xiǎn)上!

這種銷售方法,卻是業(yè)界通行。說起來,也是沒辦法的事情。

中國保險(xiǎn)也的代理人制度20多年都沒什么改變了,各種習(xí)慣累計(jì)已久,很多時(shí)候不是個(gè)體優(yōu)劣的問題,而是整體上存在偏差。

“系統(tǒng)誤導(dǎo)”難以避免,作為靠譜的代理人,不惡意誤導(dǎo)就好。

最典型的惡意誤導(dǎo)無外乎提示用戶造假!

因?yàn)橄喈?dāng)一部分保險(xiǎn)產(chǎn)品對于被保人有比較苛刻的條件,最典型的就是年齡,而目前火熱的重疾險(xiǎn)對病史也要求嚴(yán)格。

有的用戶因?yàn)榧庇谫徺I產(chǎn)品可能年齡造假;有些保險(xiǎn)代理可能會(huì)讓有可能被拒保的用戶去做些病例方面的處理……所有這些行為,已經(jīng)發(fā)現(xiàn),就是合同無效。保險(xiǎn)法都是有明確規(guī)定的。

如果你今天買了一份產(chǎn)品,過了10年到了賠付的時(shí)候因?yàn)橘徺I時(shí)的某種信息不真實(shí)而失效,你自己的賠償拿不到。而那個(gè)時(shí)候,你這份保險(xiǎn)賣出的提成早就進(jìn)了保險(xiǎn)代理的腰包。所以,想想提示你造假是不是在幫你。

惡意誤導(dǎo)還包括不全面告知保障內(nèi)容,不講解免責(zé)條款,不告知猶豫期等。

還有就是,明示暗示客戶社保無用,應(yīng)該不交社保買商業(yè)保險(xiǎn)。

另外注意,有些保險(xiǎn)代理會(huì)贈(zèng)送給客戶某種保險(xiǎn),也就是說保費(fèi)免除,保障不變。但是要注意,這種贈(zèng)送僅限于第一年。第二年以后的保費(fèi),還是要您自己交的。如果這位保險(xiǎn)代理在“送”的時(shí)候連這個(gè)都不說明白,恐怕真的無法用善意解釋。

掌握識(shí)別能力

要找到靠譜的保險(xiǎn)代理歸根到底不能憑運(yùn)氣,而是要憑借自己已有的知識(shí)來進(jìn)行評判。先學(xué)學(xué)保險(xiǎn)是什么,不要讓保險(xiǎn)代理作為最初保險(xiǎn)知識(shí)的源頭。

想要為自己和家人選購到合適的商品,最起碼自己要對商品的功能和局限有所了解。知道了想買什么,要買什么,對于整個(gè)家庭的保險(xiǎn)方案有個(gè)整體設(shè)計(jì),再去找銷售進(jìn)行購買活動(dòng)。

要買保險(xiǎn),先學(xué)習(xí):

(1)復(fù)習(xí)一下概率論。

知道自己要購買一份保險(xiǎn)的根本動(dòng)機(jī)是什么:求保障?強(qiáng)制儲(chǔ)蓄?買心安?

并能夠衡量購買保險(xiǎn)的支出對自己生活的影響:如今買了這份保險(xiǎn),以后還打算買同類保險(xiǎn)嗎?現(xiàn)在每年要交多少錢在買保險(xiǎn)上?外一在繳費(fèi)期中間失業(yè)了還交得起錢嗎?

(2)了解保險(xiǎn)的基礎(chǔ)知識(shí)(本文前面介紹的都是)。

至少要做到,準(zhǔn)備購買一份保險(xiǎn)時(shí),明白:

投保人、被保人、受益人分別是誰?這份保險(xiǎn)保障的對象是什么?在何種情況下賠付?免責(zé)條款有哪些?有無返還?若有,從何時(shí)開始,以何種形式持續(xù)多久?繳費(fèi)期多長?繳費(fèi)形式和額度是什么?

(3)可以下載App對保險(xiǎn)產(chǎn)品進(jìn)行大致的同類比價(jià)。

保險(xiǎn)的一個(gè)主要環(huán)節(jié)就是比價(jià),同類產(chǎn)品的比價(jià),同一產(chǎn)品的不同繳費(fèi)期間的比價(jià)等。這個(gè)工作可以借助App來進(jìn)行。

這樣的產(chǎn)品目前很多,有保險(xiǎn)公司直屬的,例如:眾安保險(xiǎn);還有第三保險(xiǎn)產(chǎn)品平臺(tái),例如:大象保險(xiǎn)等。大家可以自行試用。

(4)了解一下保險(xiǎn)業(yè)的發(fā)展趨勢。

保監(jiān)會(huì)的歷年政策和保險(xiǎn)產(chǎn)品的變化方向還是很一致的:逐步壓縮保險(xiǎn)的理財(cái)功能,使其回歸保障本質(zhì)。

保險(xiǎn)代理人員們的朋友圈里周期性出現(xiàn)的:“XXX保險(xiǎn)再不買保監(jiān)會(huì)就不讓賣了!”“再也買不到這么合適的保險(xiǎn)了!”之類的宣傳,基本都來自這種趨勢的沿革。

如前所述,筆者本人曾經(jīng)在20年前就非常有幸地買到了當(dāng)時(shí)被認(rèn)為“不會(huì)再有”的理財(cái)型保險(xiǎn),經(jīng)歷20年的繳費(fèi)后終于迎來了返還,結(jié)果發(fā)現(xiàn)其返還率不過社保的20%。

筆者個(gè)人還是十分支持保險(xiǎn)回歸其保障本質(zhì)的,這樣消費(fèi)者才更不容易被理財(cái)?shù)恼T惑吸引而背離了最初尋求保障的初衷。

了解什么是大勢所趨,明確并恪守自己的需求,不要被“再不買就沒有了”的饑餓策略所誤導(dǎo),才能真正選購到適合自己和家人的保險(xiǎn)產(chǎn)品。

經(jīng)驗(yàn)提示

筆者作為一個(gè)資深保險(xiǎn)客戶,重度保險(xiǎn)購買者,根據(jù)個(gè)人經(jīng)驗(yàn)給大家提點(diǎn)建議:千萬別找親戚做保險(xiǎn)代理!

筆者深受其害呀!

老話講“親戚不過錢”,這是一則。

再有,保險(xiǎn)代理和賣別的商品還不一樣,一旦有個(gè)親戚做了保險(xiǎn)代理,特別是你還買了TA的產(chǎn)品,那么恐怕從今以后大家庭聚會(huì)就全都變成保險(xiǎn)促銷講座了,想不“被擾民”都難。